El valor agregado en el sistema CONFFYA® -SCG es en base a la experiencia en automatización de las operaciones registrables en los sistemas contables, siguiendo siempre con la idea de que los operadores de los sistemas transaccionales no siempre son contadores públicos y sobre todo la carencia de conocimiento de los Contadores públicos en la contabilidad gubernamental por la falta de capacitación de este tipo de contabilidad en las universidades de nuestro país y por la falta de permanencia de estos por los cortos periodos de operación administrativa de la autoridad y los cambios de personal que esto contrae

.

1.- Cuenta con Plantillas dependiendo de las desagregaciones que lleven a cabo los diferentes organismos o CONAC LOCALES.

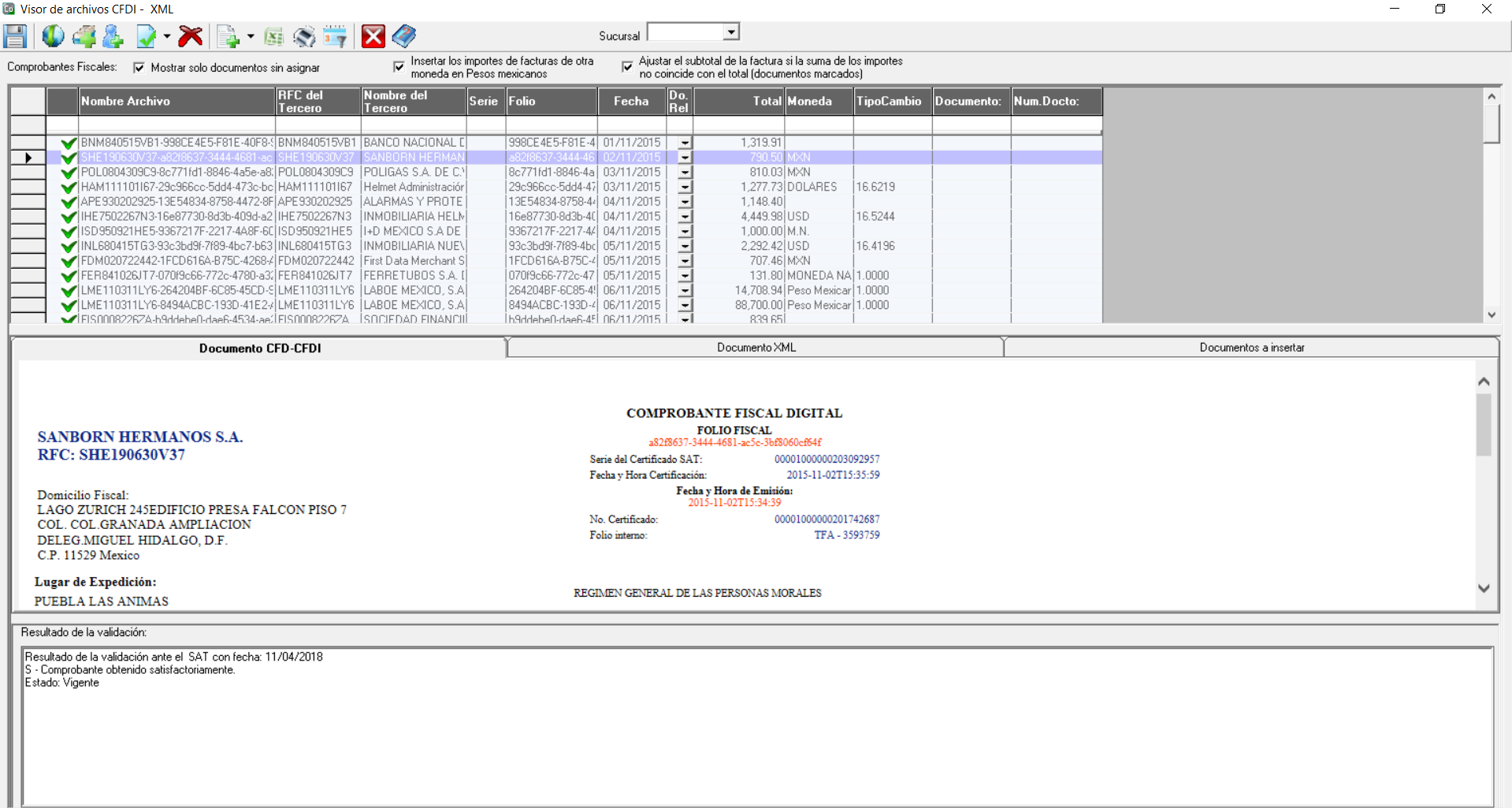

2.- Cuenta con el uso de MARCAS para indicar la falta o cumplimiento de los requisitos fiscales de los comprobantes, inclusive en automático la registra, si estos comprobantes vienen en formato XML. Genera Reportes.

3.- Cuenta con el uso de ATRIBUTOS para indicar la falta ocumplimiento de los requisitos DE CONTROL INTERNO (firmas autógrafas, servicio o bienes recibidos, etc.) de las operaciones registrables. Genera Reportes y es muy importante para prever observaciones de la autoridad fiscalizadora.

4.- Cambio de la Estructura de los Estados financieros de acuerdo a diferentes (15) niveles de cuentas.

5.- Textos a integrar dentro de los diferentes Estados Financieros.

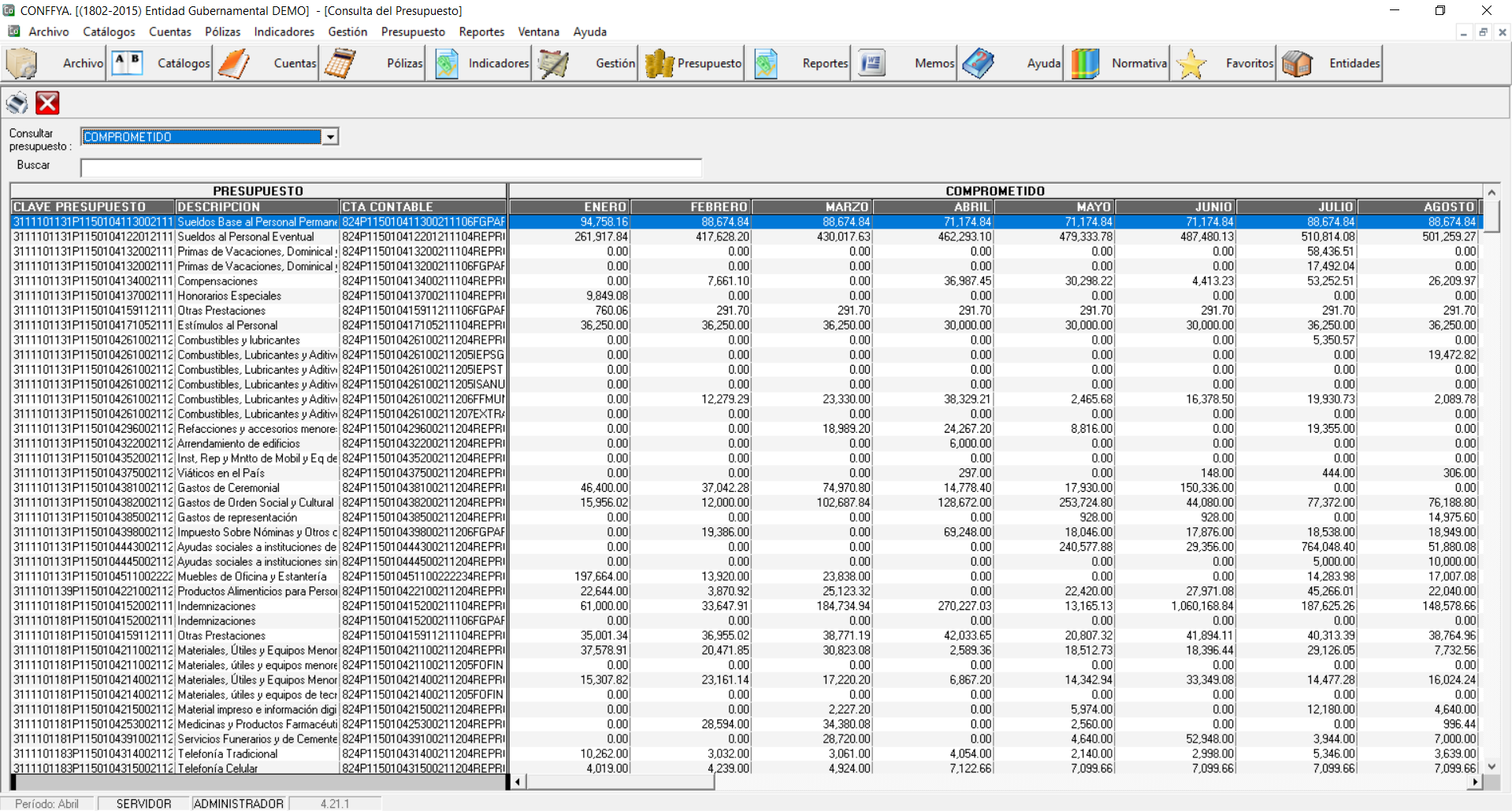

6.- Estructuras presupuestales ajustables de acuerdo a las necesidades de las diferentes Entidades Federativas, por las diferentes desagregaciones de los CONAC LOCALES. (En especial para las Para estatales donde existe un gran problema para sus estructuras presupuestales).

7.- Matriz de conversión para un muy fácil control del Activo Fijo o Bienes muebles e Inmuebles, en cuanto a la correlación de sus cuentas de alta, de cargo y abono de sus correlativas depreciaciones, % de depreciación, etc.).

8.- Arrastre de los saldos iniciales del ejercicio en forma continua para el no atraso de la contabilidad del ejercicio siguiente, sin requerir del cierre final del ejercicio anterior.

9.- Saldos de ejercicios anteriores en automático para los estados Financieros comparativos.

10.- Asignación de Cuentas a Movimientos o Matriz de Conversión, muy fácil de manejar y modificar de acuerdo a las sub y sub sub cuentas de los requerimientos de los CONAC LOCALES.

11.- Asignación Masiva de Cuentas. - Por ejemplo, para proveedores de bienes y Servicios o Contratistas de Obra Pública ya sea de Bienes Públicos o Bienes Propios y sus correlativos anticipos que, al darlos de alta en las dependencias operativas, no cuentan con un número de cuenta contable (Probado con 2600 altas en 7 segundos), sin necesidad de que el departamento contable entre al catálogo de cuentas a dar de alta una por una

.

12.- Cuentas Colectivas, que corresponde a un auxiliar administrativo de estas (Proveedores, Contratistas, etc.) con campos para captura de registro de proveedores, de contratista, de plazos y descuentos por pronto pago, etc.

13.- Herramientas para depurar el catálogo de cuentas para eliminar cuentas que no se han utilizado durante el año y tienen saldo en cero, para analizar cuentas con saldo diferente a su naturaleza, cuentas que no descargan correctamente a sus cuentas acumulativas del nivel superior, etc.

14.- Posibilidad de “RESTRUCTURAR EL CATÁLOGO DE CUENTAS”, para cuando hemos cometido errores y requerimos restructurar el catalogo sin necesidad de eliminar y volver a capturar pólizas, (Esta restructuración nos permite modificar movimientos llevados a una cuenta en forma continua durante algún tiempo y debería de ser a otra cuenta diferente).

15.- Modificación de MARCAS y ATRIBUTOS en forma masiva.

16.- Modificación MASIVA de pólizas extra presupuestales.

17.- Exportación, Modificación y Eliminación MASIVA de pólizas.

18.- Auxiliares contables por “REFERENCIA”, para un mejor análisis contable de las cuentas.

19.- Manejo de las operaciones “POR CONTRATO” de bienes y servicios o de obra pública por separado en los compromisos generados en la operación, para poder devengar un contrato en partes.

20.- Control por separado de los “PASIVOS PERIÓDICOS” para su recordatorio de aplicación.

21.- Reportes automáticos de Cuentas por Pagar y por Cobrar donde se muestran: Histórico de Movimientos, Antigüedad de Saldos, Vencidos, Proyección (de Vencimientos), Aprovechamiento Pronto Pago, Auxiliar de Sueldos por Pagar, etc.

22.- Aumentos y Disminuciones (Manejo de Notas de Cargo y Notas de Abono).

23.- Control por separado del administrativo de “GASTOS POR COMPROBAR” adicional al control contable.

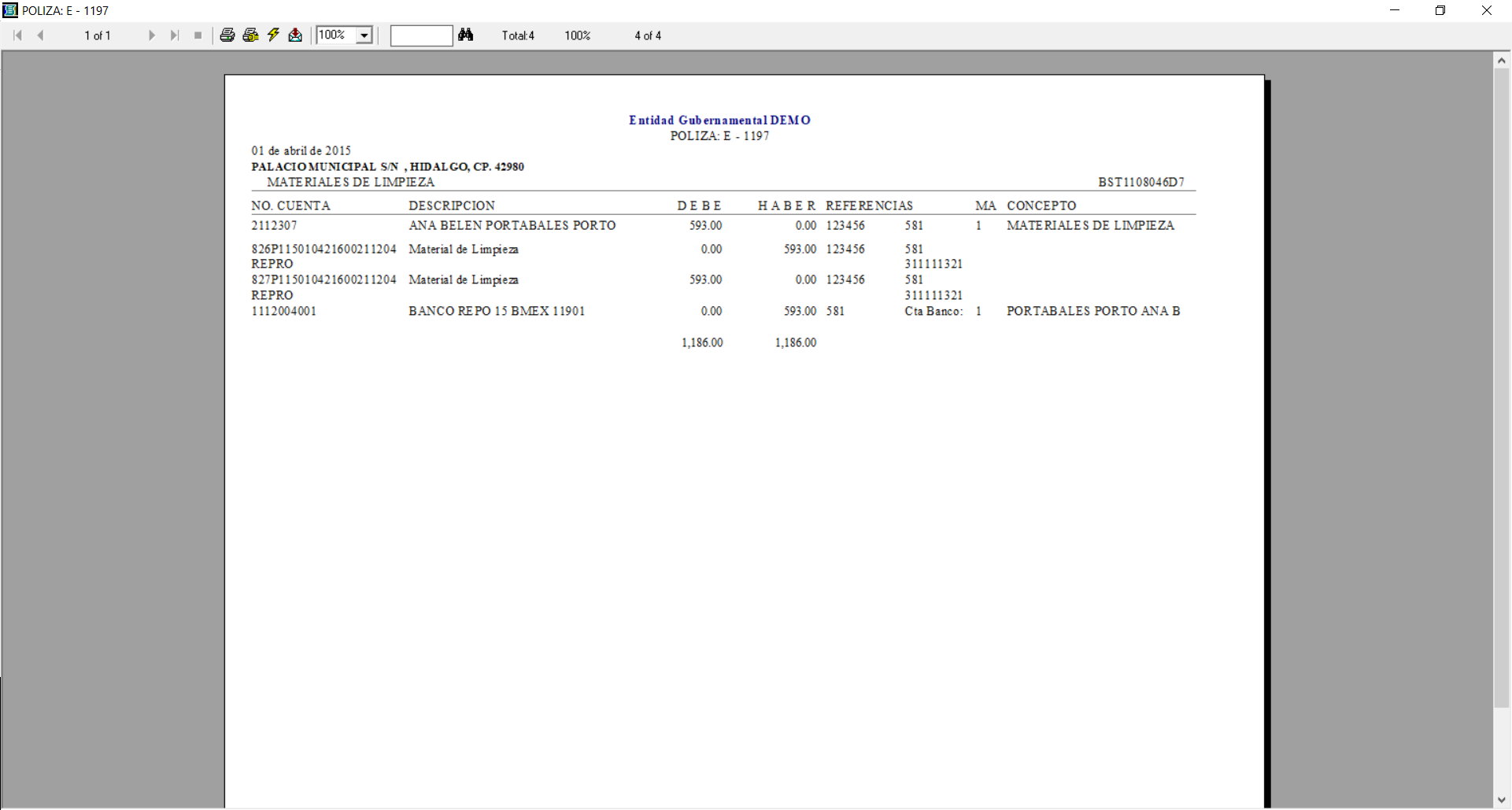

24.- “CONCILIACIÓN BANCARIA” diaria de una extraordinaria facilidad de manejo.

25.- “CATALOGO DE PERSONAL” generado por la importación de los XML de las nóminas de la entidad.

26.- Generación adicional del Estado Financiero de Origen y Aplicación de fondos por el método directo, que nos muestra en manera practica el movimiento de la chequera. Tenía $$$ al iniciar al día + Cobros del día $$$ - Los cheques librados o transferencias del día.

27.- Control administrativo de todos los MOVIMIENTOS POR AMORTIZAR, pólizas de seguros, fianzas, etc.

28.- Registro de las nóminas generadas a través de pólizas repetitiva o importación de archivo Excel o importación de archivos XML.

29.- Importación automática de los Presupuestos de la Entidad, Modificaciones Presupuestales en un área especial para el departamento o dirección de Planeación,

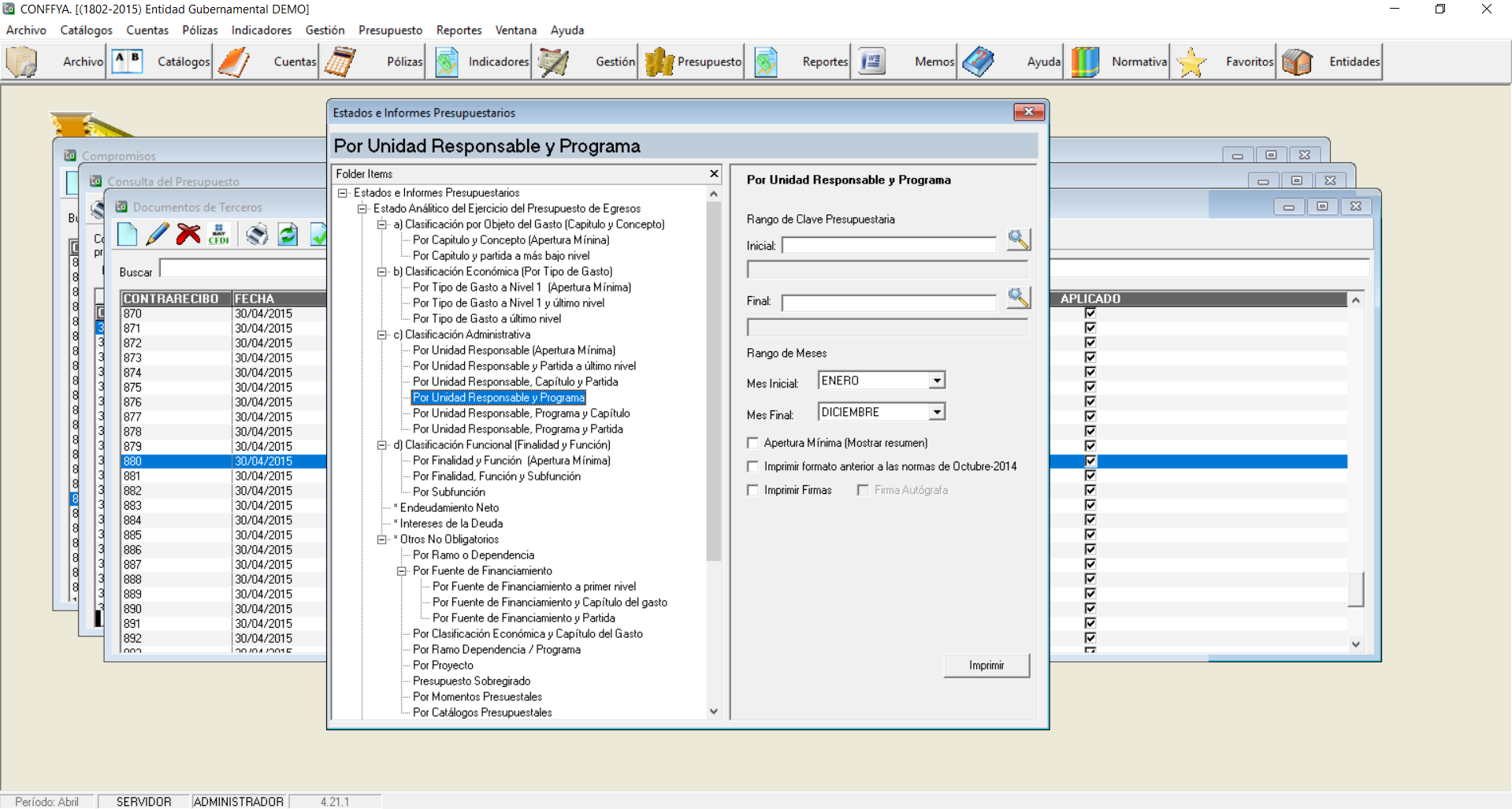

30.- Reportes de información Contable, Presupuestarios y Programáticos, así como Reportes por Entidad Federativa, (estos últimos por solicitud de 10 usuarios) ya que las autoridades fiscalizadoras solicitan algunos reportes especiales. Cabe hacer mención que los Reportes están diseñados en forma específica como los pide el CONAC.